L’investissement locatif meublé connaît une mutation profonde avec la loi de finances 2025 qui impose désormais la réintégration des amortissements dans le calcul de la plus-value lors de la revente. Ce changement législatif majeur modifie l’équilibre financier historique d’un placement pourtant réputé pour sa stabilité et sa fiscalité avantageuse.

Dans ce contexte mouvant, obtenir un avis sur l’investissement en lmnp devient indispensable pour sécuriser la rentabilité de votre patrimoine immobilier, et vous pouvez consulter les forums pour confronter vos expériences. Nous allons analyser les nouvelles règles du régime réel et les stratégies d’optimisation pour maintenir vos revenus locatifs à l’abri de l’imposition.

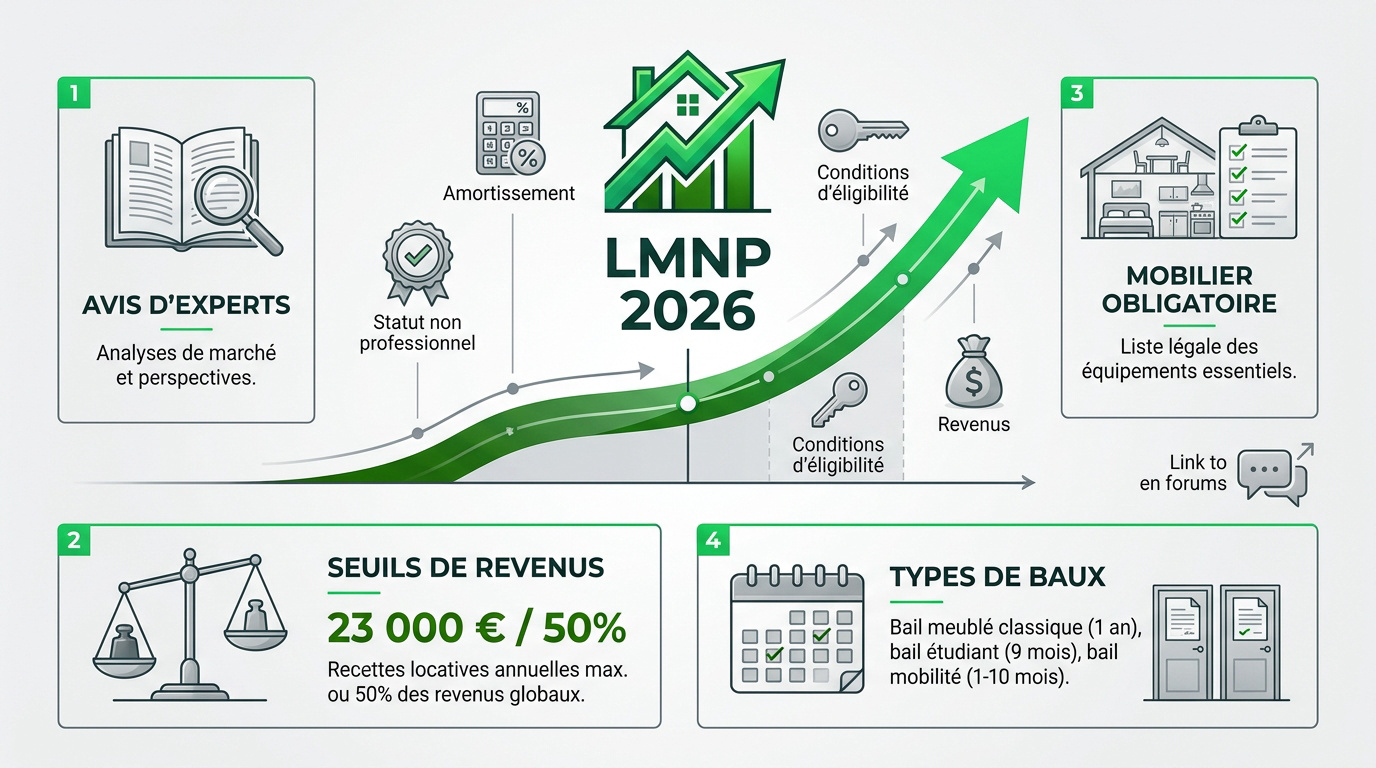

Avis d’experts sur la pertinence du statut LMNP en 2026

En 2026, le LMNP reste attractif grâce à l’amortissement comptable, malgré la réforme 2025 réintégrant les amortissements dans la plus-value. Le seuil de 23 000 € et l’inscription INPI conditionnent ce statut non professionnel.

L’évolution législative récente interroge, mais la stratégie de louer en meublé conserve une solidité fiscale réelle pour qui sait anticiper ses calculs de rentabilité.

Les conditions d’éligibilité et les seuils de revenus

Le statut LMNP définit une activité civile imposée dans la catégorie des BIC. Vous avez l’obligation légale de louer un local d’habitation garni d’un mobilier suffisant pour le locataire.

Le maintien du statut dépend de deux plafonds annuels. Vos recettes doivent rester sous 23 000 € ou représenter moins de 50 % des revenus de votre foyer fiscal global.

Ces critères sont cumulatifs pour rester non professionnel. Un dépassement entraîne le passage en LMP, modifiant radicalement vos cotisations sociales et la fiscalité des plus-values lors de la revente.

La liste du mobilier obligatoire pour rester en conformité

Le décret de 2015 fixe précisément onze éléments indispensables. Le logement doit permettre à votre locataire d’y résider immédiatement en n’apportant que ses seuls effets personnels de base.

- Literie avec couette ou couverture

- Volets ou rideaux occultants dans les chambres

- Plaques de cuisson

- Four ou four à micro-ondes

- Réfrigérateur avec compartiment congélation

- Vaisselle et ustensiles de cuisine

- Table et sièges

- Étagères de rangement

- Luminaires

- Matériel d’entretien ménager

L’absence d’un seul de ces éléments risque une requalification en location nue. Une telle sanction annulerait vos avantages fiscaux et tous les amortissements que vous auriez pratiqués indûment.

Les différents types de baux du bail étudiant au bail mobilité

Le bail classique meublé d’un an se reconduit tacitement. Le préavis de votre locataire est réduit à un mois, ce qui est la norme en zone tendue ou meublée.

Le bail étudiant dure neuf mois sans aucune reconduction possible. Le bail mobilité, variant de un à dix mois, cible spécifiquement les actifs en mission ou les stagiaires mobiles.

La location saisonnière offre une flexibilité maximale pour votre gestion. Elle permet de varier les montants des loyers selon la saisonnalité touristique de votre secteur géographique local.

3 points de vigilance pour sécuriser votre projet cette année

L’optimisation fiscale ne doit pas faire oublier les évolutions législatives récentes qui durcissent le cadre de l’investissement meublé. Pourtant, une anticipation rigoureuse de ces mutations permet de maintenir une rentabilité solide face aux nouvelles exigences de l’administration.

L’impact de la loi de finances 2025 sur les amortissements

La réforme majeure concerne la réintégration des amortissements. Lors de la vente, ils s’ajoutent désormais au prix de cession pour calculer la plus-value.

Cette mesure réduit l’avantage historique du LMNP par rapport à la location nue. Les résidences de services conservent parfois des spécificités selon les contrats.

Anticipez cette charge fiscale dès l’achat. Une simulation précise permet de mesurer l’érosion du gain net final lors de la sortie.

Les nouvelles contraintes du DPE pour les meublés

Le calendrier d’interdiction de louer touche aussi le meublé. Les passoires thermiques classées G seront exclues du marché très prochainement.

Un mauvais DPE entraîne une décote immédiate du prix de vente. Les acheteurs exigent des remises pour compenser les futurs travaux de rénovation.

Alors, pour réussir votre projet d’investissement en LMNP à Nice, surveillez de près le marché local et ses contraintes énergétiques spécifiques.

L’immatriculation INPI et les risques d’oubli

Toute activité LMNP doit être déclarée sur le guichet unique de l’INPI. Cette démarche génère votre numéro SIRET indispensable pour la comptabilité.

Le délai légal est de quinze jours après le début de la location. Un oubli bloque la transmission de la liasse fiscale au régime réel.

Les sanctions financières peuvent être lourdes en cas de contrôle. Une régularisation tardive complexifie vos relations avec l’administration fiscale.

Quels profils d’investisseurs tirent le meilleur parti du meublé ?

Chaque stratégie répond à des besoins spécifiques, que vous cherchiez du cash-flow immédiat ou une gestion totalement déléguée.

Le profil rendement via la colocation et le saisonnier

La colocation multiplie les loyers pour un seul actif. C’est la solution idéale pour booster la rentabilité brute en zone étudiante, comme le confirme souvent l’analyse des experts en immobilier sur ce potentiel de performance.

Le saisonnier offre des revenus plus élevés mais demande une gestion intense. Les plateformes comme Airbnb imposent des standards de qualité et de réactivité. En fait, la rentabilité peut grimper de 10 à 20 % par rapport au nu.

Surveillez la vacance locative entre deux rotations. Un turn-over trop fréquent peut éroder vos bénéfices si la gestion n’est pas optimisée. Pourtant, les revenus BIC compensent largement ces contraintes opérationnelles.

Le profil prudence avec la résidence gérée

L’investisseur achète une chambre en EHPAD ou en résidence étudiante. Un exploitant professionnel gère le bien et verse les loyers contractuels. Ce système repose sur un bail commercial solide de 9 à 12 ans.

C’est la tranquillité d’esprit absolue pour l’épargnant. Vous n’avez aucun locataire à chercher ni de menus travaux à superviser vous-même. Le gestionnaire assume l’intégralité des risques locatifs courants.

Pour illustrer cet accompagnement clé en main, vous pouvez consulter cet avis sur Cataneo. Des experts comme Ouiker proposent aussi des solutions pour sécuriser votre projet sans contrainte.

Le profil retraite pour la constitution de patrimoine

Le LMNP permet de capitaliser sereinement grâce à l’effet de levier. Le crédit est remboursé par les loyers quasi nets d’impôts. L’amortissement comptable réduit alors drastiquement votre base imposable.

À terme, vous disposez d’un complément de revenu pérenne. La pierre reste une valeur refuge face à l’inflation et aux marchés financiers. C’est un socle robuste pour votre future autonomie financière.

La transmission du patrimoine est facilitée par des montages adaptés. Le meublé constitue un socle solide pour vos futurs héritiers. Bref, c’est un outil patrimonial puissant pour protéger vos proches.

Arbitrer entre le régime micro-BIC et le régime réel simplifié

Le passage d’une fiscalité subie à une stratégie optimisée nécessite une compréhension fine des mécanismes comptables. Le choix du régime fiscal est le levier le plus puissant pour maximiser votre rentabilité nette après impôts.

Le régime micro-BIC et son abattement forfaitaire

Ce régime s’applique par défaut sous un certain seuil. Il propose un abattement forfaitaire de 50 % sur vos recettes brutes. La gestion administrative s’en trouve grandement simplifiée.

Attention, les meublés non classés voient cet abattement chuter à 30 %. Cette modification législative rend le micro-BIC beaucoup moins compétitif qu’auparavant. Vos bénéfices imposables grimpent mécaniquement avec cette réforme.

Si vos charges réelles dépassent ce forfait, fuyez ce régime. Il devient alors une taxe inutile sur votre chiffre d’affaires. L’absence de déduction des frais réels pénalise fortement votre cash-flow.

Le régime réel pour effacer totalement l’imposition

Le régime réel permet de déduire chaque euro dépensé. Intérêts d’emprunt, taxes, assurances et travaux viennent réduire votre base imposable. Chaque facture devient une arme contre la pression fiscale.

Le mécanisme magique reste l’amortissement du bien immobilier. Il crée une charge fictive qui réduit souvent votre bénéfice fiscal à zéro. Vous encaissez des loyers sans payer d’impôt sur le revenu.

Consultez les ressources de myprojetimmo.fr pour approfondir les subtilités du régime réel. Une analyse précise de vos charges confirmera souvent la supériorité de cette option comptable.

Le mécanisme de l’amortissement du bâti et du mobilier

On décompose le bien par éléments : gros œuvre, toiture, électricité. Chaque composant s’amortit sur une durée spécifique de dix à trente ans. Cette ventilation comptable reflète l’usure réelle du bâtiment.

Le mobilier s’amortit plus rapidement, souvent sur cinq à sept ans. Cela génère des charges importantes les premières années de l’investissement. C’est un atout majeur pour neutraliser la fiscalité immédiatement.

Seul un expert-comptable peut valider ces tableaux d’amortissement. Sa signature garantit la conformité de vos déclarations face au fisc. Un accompagnement professionnel sécurise ainsi votre stratégie de long terme.

Analyse chiffrée de la rentabilité selon votre tranche d’imposition

Rien ne vaut une simulation concrète pour comprendre comment votre situation personnelle influence le gain final de l’opération. Votre fiscalité actuelle détermine si votre projet sera simplement rentable ou véritablement exceptionnel.

Simulation pour une tranche marginale d’imposition à 11%

Pour un bien de 120 000 €, le micro-BIC peut sembler simple. Pourtant, le réel reste souvent gagnant dès la première année. Les charges déductibles effacent plus efficacement votre base imposable.

Le cash-flow net est boosté par l’absence de prélèvements sociaux. À 11 %, l’impact fiscal est modéré mais l’amortissement préserve votre capacité d’épargne. Vous évitez ainsi de grignoter vos revenus locatifs par l’impôt.

Il est judicieux de solliciter un avis sur Pretto pour simuler votre capacité d’emprunt actuelle. Une structure de financement optimisée renforce mécaniquement votre rentabilité nette-nette globale.

Impact du régime réel pour un foyer taxé à 30%

À 30 %, la fiscalité sur les revenus fonciers classiques est confiscatoire. Le LMNP au réel devient alors une nécessité absolue. Sans cela, l’État capte une part trop importante de vos loyers.

L’économie d’impôt générée peut atteindre plusieurs milliers d’euros par an. Cela compense largement la hausse récente des taux d’intérêt bancaires. L’amortissement comptable transforme une charge fictive en un bouclier fiscal redoutable.

Le rendement net-net dépasse ainsi largement celui d’une assurance-vie. Vous transformez un impôt potentiel en capital immobilier concret. C’est le levier idéal pour bâtir un patrimoine solide sans effort d’épargne massif.

Stratégie d’effacement fiscal pour une TMI à 41%

Les hauts revenus subissent une pression fiscale de 58,2 % avec les prélèvements sociaux. Le meublé est leur meilleur allié de défiscalisation. Investir en lmnp : avis d’experts en immobilier confirme que c’est une priorité stratégique.

En supprimant l’impôt sur les loyers, vous accélérez le remboursement du prêt. La rentabilité globale est sans commune mesure avec la location nue. Vous conservez l’intégralité de vos recettes pour réinvestir ou vous désendetter.

C’est une stratégie de « tunnel fiscal » très efficace. Vous percevez des revenus nets pendant toute la durée de l’amortissement. Cette approche sécurise votre avenir financier tout en optimisant votre pression fiscale actuelle.

Faut-il acheter dans l’ancien ou investir dans le neuf géré ?

Le duel entre l’ancien de centre-ville et le neuf en résidence de services dépend de votre appétence au risque et de votre temps disponible.

Match Ancien vs Neuf : le comparatif des critères

L’ancien offre souvent un meilleur emplacement et un prix au m² réduit. Les travaux de rénovation sont déductibles au régime réel. Cela permet d’optimiser fiscalement votre opération immobilière.

| Critère | Ancien | Neuf Géré |

|---|---|---|

| Prix d’achat | Plus bas (-15 à 25 %) | Plus élevé |

| Frais de notaire | 7 à 8 % | 2 à 3 % |

| Gestion locative | Autonome ou agence | Déléguée à l’exploitant |

| Fiscalité (TVA) | Non récupérable | Récupération de 20 % |

| Rendement brut | Souvent plus élevé | Moyen et stable |

| Travaux à prévoir | Fréquents (rénovation) | Faibles (garanties) |

Le neuf permet de récupérer la TVA de 20 % sous conditions. Cela réduit mécaniquement l’effort financier initial de votre investissement. C’est un levier puissant pour votre trésorerie dès le départ.

Comment vérifier la santé financière d’un exploitant

En résidence gérée, le risque principal est la faillite du gestionnaire. Analysez ses bilans comptables sur les trois dernières années. Ne vous fiez pas uniquement à la renommée du groupe national.

Vérifiez le taux d’occupation financier de ses établissements. Un exploitant solide dispose de réserves de trésorerie suffisantes pour affronter les crises. Examinez aussi la rentabilité spécifique de la résidence visée.

Vous pouvez consulter notre catégorie « avis crowdfunding » pour comparer les risques de différents placements. Une analyse rigoureuse des flux financiers réels protège vos futurs revenus locatifs.

Les risques spécifiques liés aux baux commerciaux

Le bail commercial vous lie à l’exploitant pour neuf ans minimum. Lisez attentivement les clauses de répartition des gros travaux. La loi Pinel interdit désormais d’imputer les grosses réparations au locataire.

Le gestionnaire peut exiger une baisse de loyer lors du renouvellement. C’est un levier de pression fréquent dans les résidences moins rentables. Anticipez toujours cette phase de négociation contractuelle.

La revente est plus complexe qu’un appartement classique. Le futur acheteur scrutera la qualité du bail avant de s’engager. La liquidité du bien dépend directement de la solidité du gestionnaire en place.

Obligations comptables et stratégies pour éviter les pièges du LMP

Une gestion rigoureuse est le seul rempart contre les redressements et les basculements de statuts non souhaités. Voici comment sécuriser votre parcours locatif.

Le rôle de l’expert-comptable dans l’optimisation du rendement

Tenir une comptabilité d’engagement est complexe pour un néophyte. L’expert-comptable sécurise vos amortissements et vos déductions de charges. Cette expertise évite les erreurs de calcul coûteuses.

Son coût est souvent neutralisé par une réduction d’impôt spécifique. C’est un investissement rentable pour éviter toute erreur déclarative majeure. Vous gagnez ainsi en sérénité face à l’administration fiscale.

Consultez la section gestion locative en ligne pour découvrir des outils de suivi automatisés. Ces solutions complètent parfaitement l’accompagnement d’un professionnel du chiffre.

Comment éviter le basculement automatique vers le statut LMP

Le statut LMP devient obligatoire si vos recettes dépassent 23 000 €. Il faut aussi qu’elles excèdent vos autres revenus d’activité. Ce double critère est cumulatif pour le foyer fiscal.

Le passage en LMP implique le paiement de cotisations sociales SSI. C’est une charge lourde qui peut plomber votre rentabilité nette immédiate. Le prélèvement peut représenter environ 30 % du bénéfice.

Surveillez vos plafonds en fin d’année civile. Arbitrez éventuellement vos dates de mise en location pour rester sous les radars. Une vigilance constante est nécessaire pour conserver vos avantages.

Transmission et fiscalité de la plus-value à la revente

En LMNP, vous bénéficiez du régime des plus-values immobilières des particuliers. Les abattements pour durée de détention s’appliquent après cinq ans. C’est un levier puissant pour votre patrimoine.

L’exonération totale d’impôt sur le revenu intervient après vingt-deux ans. Pour les prélèvements sociaux, il faut patienter trente ans de détention. La patience devient alors une stratégie fiscale payante.

Préparez votre sortie bien avant l’échéance. Une transmission anticipée via une donation peut optimiser la fiscalité globale de votre lignée. Anticiper permet de protéger efficacement vos héritiers.

L’amortissement comptable, le respect des seuils de 23 000 € et le choix du régime réel restent les piliers d’une stratégie gagnante. En optimisant dès aujourd’hui votre fiscalité, vous sécurisez des revenus nets pour votre retraite. Agissez maintenant pour transformer vos loyers en un patrimoine pérenne et performant.

FAQ

Quelles sont les conditions de revenus pour conserver le statut de loueur en meublé non professionnel ?

Pour maintenir votre statut LMNP, vos recettes locatives annuelles ne doivent pas excéder le seuil de 23 000 €. Si vous dépassez ce montant, vous pouvez toutefois rester non professionnel à condition que ces recettes demeurent inférieures à l’ensemble des autres revenus d’activité de votre foyer fiscal (salaires, BIC, BNC).

Dès lors que ces deux limites sont franchies simultanément, vous basculez automatiquement dans le régime du Loueur en Meublé Professionnel (LMP). Ce changement de statut entraîne des conséquences notables, notamment l’assujettissement aux cotisations sociales des indépendants.

Quels sont les équipements indispensables pour qu’un logement soit qualifié de meublé ?

La réglementation impose une liste précise de onze éléments de mobilier pour garantir que le locataire puisse vivre, dormir et manger convenablement avec ses seuls effets personnels. Selon le décret de 2015, vous devez impérativement fournir une literie complète, des plaques de cuisson, un four (ou micro-ondes), un réfrigérateur, de la vaisselle, des ustensiles de cuisine, une table, des sièges, des étagères, des luminaires et du matériel d’entretien.

L’absence d’un seul de ces éléments peut entraîner la requalification de votre bail en location nue. Une telle sanction juridique annulerait vos avantages fiscaux, notamment la possibilité de pratiquer des amortissements comptables sur le bâti.

Comment la réforme de 2025 modifie-t-elle la fiscalité lors de la revente du bien ?

La loi de finances 2025 introduit une modification majeure pour les investisseurs au régime réel : la réintégration des amortissements dans le calcul de la plus-value. Concrètement, lors de la cession de votre bien, le montant des amortissements déduits durant l’exploitation viendra augmenter la base imposable, rendant la taxation plus importante qu’auparavant.

Cette mesure aligne partiellement la fiscalité du LMNP sur celle des professionnels. Toutefois, les abattements pour durée de détention restent applicables, permettant toujours d’atteindre une exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans.

Est-il préférable de choisir le régime micro-BIC ou le régime réel simplifié ?

Le choix dépend de l’importance de vos charges. Le régime micro-BIC offre une simplicité administrative avec un abattement forfaitaire de 50 % (réduit à 30 % pour les meublés de tourisme non classés). Cependant, le régime réel est souvent bien plus avantageux car il permet de déduire l’intégralité de vos dépenses réelles : intérêts d’emprunt, taxes, travaux et surtout l’amortissement du bâti.

Grâce à ce mécanisme comptable, il est fréquent de réduire votre bénéfice imposable à zéro, vous permettant ainsi de percevoir des loyers nets d’impôts pendant de nombreuses années. Une simulation précise est recommandée pour valider la pertinence de cette option fiscale.

Quelles sont les démarches obligatoires pour immatriculer une activité LMNP ?

Toute activité de location meublée doit être déclarée sur le guichet unique de l’INPI dans les 15 jours suivant le début de la location. Cette formalité est indispensable pour obtenir un numéro SIRET, lequel est requis pour identifier votre activité auprès de l’administration fiscale et des organismes sociaux.

Le défaut d’immatriculation peut bloquer la transmission de vos liasses fiscales, particulièrement si vous avez opté pour le régime réel. Une régularisation tardive expose également l’investisseur à des complications administratives et à d’éventuelles sanctions en cas de contrôle.

Pourquoi est-il conseillé de faire appel à un expert-comptable pour gérer son LMNP ?

Bien que non obligatoire, l’accompagnement par un expert-comptable est vivement recommandé pour sécuriser vos déclarations, notamment au régime réel. Ce professionnel se charge d’établir les tableaux d’amortissement complexes et de télétransmettre votre liasse fiscale annuelle en toute conformité.

L’investissement dans un cabinet spécialisé est souvent neutralisé par une réduction d’impôt spécifique pour frais de comptabilité. C’est une garantie essentielle pour optimiser votre rentabilité tout en évitant les risques de redressement fiscal liés à une mauvaise application des règles d’amortissement.